가격제한폭

덤프버전 :

1. 개요[편집]

價格制限幅 / Restriction of Price Range:RPR

주식시장 및 파생상품 시장에서 개별 주식이나 종목이 일정범위 이상 거래될 수 없도록 한 제한폭이다. 주로 주식값이 과도하게 상승했을 때나 아니면 폭락했을 때에 시장이 심하게 충격을 받는것을 방지하는 장치로 도입되었다.

상승폭이 가격제한폭에 걸리면 상한가라고 하며, 하락폭이 가격제한폭에 걸리면 하한가라고 한다. 상한가나 하한가 종목의 개수는 그날의 주식시장이 어땠는지 보여주는 간접지표라고 볼 수 있다.

2. 나라별 가격제한폭[편집]

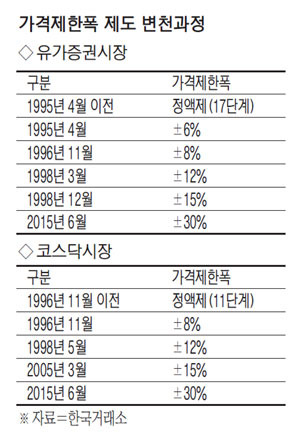

2.1. 대한민국[편집]

대한민국에서는 주식시장이 처음 설립되었던 때부터 가격제한폭이 있었다고 한다.(1950년대에 생겨서 그런지 그 당시의 자료가 거의 남아있지 않다.) 1970년대에는 몇십원 단위로 가격제한폭이 정해져있었으며 1980년대와 90년대 초중반에는 주식 가격제한폭이 각 주식값의 시가총액과 가격대에 따라 17개의 단계별로 상하한가가 정해졌으며 주식값이 일정수준 이상을 넘으면 ± 4%안팍에서 가격제한폭이 지정되었다. 1995년 4월부터 가격제한폭이 ± 6%로 확대되었고 이후로도 규제완화와 외환위기에 따라 가격제한폭이 확대되어갔으며 2005년 이후로 15%로 고정되어가는 듯했다가 현재의 형태(유가증권시장, 코스닥시장 모두 ± 30%)가 확정된 것은 2015년에 와서였다.

유가증권시장: ± 30%

코스닥시장: ± 30%

K-OTC(舊 제3시장): ± 30%

장외시장: ± 50%[1]

선물시장: ± 50%[2]

옵션시장/ELW: 무제한. 매일매일 헬게이트

금융위원회는 상하한가제도가 오히려 주가변동성을 키운다는 지적에 따라 상하한가제도를 없애고 대신 주가가 수분 내에 급변할 경우 단일가매매상태로 들어가게 하는 방안을 연구 중이다.

2015년 6월 15일부터 ± 30%로 확대되며, 이것에 대한 보완책으로 변동성완화장치(VI) 제도가 도입된다. 참고로 30%로 늘어난 후 최초로 30% 하한가를 찍은 주식[3]이 나와서 알아봤는데,

2.2. 일본[편집]

가격제한폭을 두는 나라들은 보통 일정 퍼센티지만큼의 증감을 규제하고 있으나, 일본의 경우 기준 가격별 최대급락률이 달라진다.

상세한 가격제한표는 이 페이지에서 확인할 수 있다.

2009년까지는 없었으나 2010년에 신설되었다.

2.3. 기타[편집]

대만, 중국과 베트남, 태국에서 한국과 비슷하게 가격제한폭 제도가 있는데 대만과 중국에서는 상하 10%, 베트남은 1부 시장격인 호치민 증시는 상하10% 2부 시장격인 하노이 증시는 상하 7%의 가격제한폭을 두고 있으며, 태국은 한국과 같은 상하 30%의 가격제한폭을 두고 있다. 중국에서는 1992년 증시 초창기때 가격제한폭 제도를 일시적으로 없앴지만 투기의 과열로 이어져 당국에서 곤혹을 치른 후에 재도입했고, 스페인에서는 과거에 가격제한폭 비슷한 제도가 있었지만 2001년에 폐지되었다.

미국, 영국, 독일, 홍콩, 뉴질랜드 등에서는 가격제한폭 제도를 인정하지 않고 있다. 시장의 충격이나 흥분이 생기면 그 자리에서 풀어라라는 의미. 물론 그 대신에 하루아침에 쪽빡차야 된다는 말이 되기도 한다. 가격제한폭을 없애자는 주장의 주요 근거 중 하나가 시장조작행위를 어렵게 하자는 것이다. 가격제한폭이 있으면 매매체결의 원칙 중 가격우선의 원칙, 시간우선의 원칙 적용으로 인해 작전세력은 큰 예수금(상한가) 또는 큰 보유량(하한가)으로 거래 분위기를 조종할 수 있다.[4] 하지만 가격제한폭이 없으면 웬만한 자금력을 가지고도 위와 같은 분위기 조성이 쉽지 않고 밑 빠진 독에 물 붓기라 그런 시도를 할 수 없다. 물론 이렇게 본다면 단점만 있는 거 같지만 주식가격이 폭락했을때 대처할 시간을 주어서 빠져나갈 시간을 준다는 장점도 있다.

실제로 가격제한폭을 두는 나라는 이른바 자석효과(한번의 급등이나 급락이 연속된 급등이나 급락을 유도하는 경우)라는 골치아픈 문제를 안고 있다. 다만, 시스템 오류나 프로그램 매매가 거래소 전체적으로 몰리는 경우, 예상하지 못한 급등락이 벌어질 수 있고 그래서 적어도 지수 차원에서 사이드카 제도와 유사한 장치는 대부분의 나라에서 가지고 있다.

이것이 원래 자산시장 디폴트값이라고 보면 되고, 최근의 가상화폐거래소들이 가격제한폭이 없는 것도 여기서 따온 것이다. 가상화폐는 전세계 모든 거래소에 상장된 코인이 동일한 것이므로, 모든 거래소가 합의해 가격제한폭을 걸든가 걸지 않든가 해야 한다. 남들이 안 거는데 혼자 걸어 놓은 거래소에서는 아무도 거래하지 않을 것이므로, 당연히 가격제한폭은 처음부터 고려되지 않았다.

이 문서의 내용 중 전체 또는 일부는 2023-11-08 22:01:49에 나무위키 가격제한폭 문서에서 가져왔습니다.

이 문서의 내용 중 전체 또는 일부는 2023-11-08 22:01:49에 나무위키 가격제한폭 문서에서 가져왔습니다.